認知症・親なきあとへの対策と家族信託

認知症に罹患する高齢者は、年々増加傾向にあることはご存じの方も多いと思います。将来の推計値は若干の誤差もあると思いますが、総務省の統計局及び高齢社会白書によると、今後の65歳以上の人口と認知症罹患者数の予想は以下のように推計されています。

- 2020年 人口3619万人中 602万人

- 2025年 人口3677万人中 730万人

- 2030年 人口3716万人中 830万人

認知症罹患による生活への影響

認知症を発症し症状が進んでいくと、金融機関の預貯金は、本人だけではなく家族であっても引き出しや解約などができなくなります。さらに、本人所有の不動産の解約や譲渡などの契約行為もできなくなります。

本人を保護するだけであれば、成年後見制度を利用することが考えられますが、この制度で家族を保護することはできません。後見人は認知症を罹患した本人のために、財産管理と身上監護を行うのであって、家族のために本人の財産を処分することは、裁判所の許可が無いと行う事は出来ません。つまり、本人の年金や家賃収入などで、家族の暮らしが支えられていた場合には、本人の認知症罹患によって、生活費の確保が困難になってしまうことが想定されます。生活費だけではなく、病気や介護の費用も、本人だけではなく配偶者にとっても必要になる費用ですが、これが準備できないという状態になりかねません。

家族信託の活用で資産凍結の影響を回避

実例紹介

ご主人が認知症になった途端、本人の介護施設入所に必要な費用を準備しようと、銀行で定期預金を解約しようとしたら断られ、本人所有の貸家を売却しようとしたところ、不動産屋さんから「本人に判断能力がないので、処分できません」と断られてしまい、これまで本人の年金で暮らしてきた家族の生活も、立ち行かなくなってしまった。という例がありました。(NHKクローズアップ現代2019年放映の実例)

このような状況での本人への対応としては、介護施設への入所。また家族・親族からの申請で選任される、成年後見人による財産管理と身上監護。というところですが、これとは別に、本人の財産から、認知症に罹患しても凍結されない財産を、切り分けて管理しておくことができれば、本人と家族の生活や医療費、介護費用が確保できることになります。これを可能にするのが家族信託です。

解説

父親は、自分が認知症なった場合でも、自分や妻の医療費、入所費用などに必要と思われる財産を、あらかじめ息子に渡しておきます(信託すると言います)。これまでの信託法では、財産の所有者を家族に変更すると贈与税の課税対象となっていましたが、2007年に施行された「改正信託法」により、個人間の信託財産の移動は、非課税となりました。

その後、本人が認知症や病気になり費用が必要になったときは、息子が父から信託された財産から必要な費用を支出します。さらに、母が同様の費用が必要になったときも息子が支出するように約束(契約)しました。これが民事信託の基本的なスキームです。民事信託(家族信託)を利用する場合、以下のような特徴があります。

- 父が息子に預けた財産(信託財産)は所有者が息子に変わりますが、贈与税がかかることはない。

- 父が亡くなったときは、信託された財産は所有者が息子なので、父の相続財産とはならず、父の希望通りに母親のために支出されるようになる。

- 父と息子が契約(信託契約といいます)締結時に、家族信託が終了したときの残余財産の帰属先を決めておくと、残った財産の行く先を決めておくことができる。この時は帰属権利者に相続税が課税されるが、相続税の基礎控除が適用できる。したがって家族信託は遺言書のように相続対策にもなる。

- 信託法や民法の規定よると、家族信託契約は「諾成契約」と言って、財産を委託する人と財産を受託する人が同意すれば、契約は成立することになっています。しかし、信託契約期間は長期間にわたるため、期間中にさまざまなトラブルが想定され、家族間の信頼関係も不安定になることがあるため、当相談所では、原則として、公正証書(公文書)で契約を締結することとしています。

これによって、認知症を罹患した方の家族が金銭的に困ることを回避することができるようになります。この例では登場人物が家族だけですので、「家族信託」と呼ばれます。

親なきあと支援の福祉型信託

もしもこの家族に障害を持つ子がいた場合は、親は自分の健康状態や認知症のことも心配ですが、おそらく夫婦の死後の子の暮らしへの心配が切実な悩みになるのではないでしょうか。これを「親なきあと問題」と言います。

親なきあとの課題を整理すると、以下の3つに集約できると言います。(「親なきあと相談室」主宰 渡辺伸氏:行政書士|社会保険労務士)

①お金で困らない準備をどうするか

②生活の場はどうのように確保するか

③日常生活で困ったときのフォローをどうするか

②、③については包括支援センターや介護施設など公的な支援があり、利用可能な制度を検討してみることをお勧めします。①のお金については、公的支援では原則的に職務外となりますので、家族信託の活用が考えられます。以下、親なきあと問題を家族信託で支援するスキームを解説します。

解説

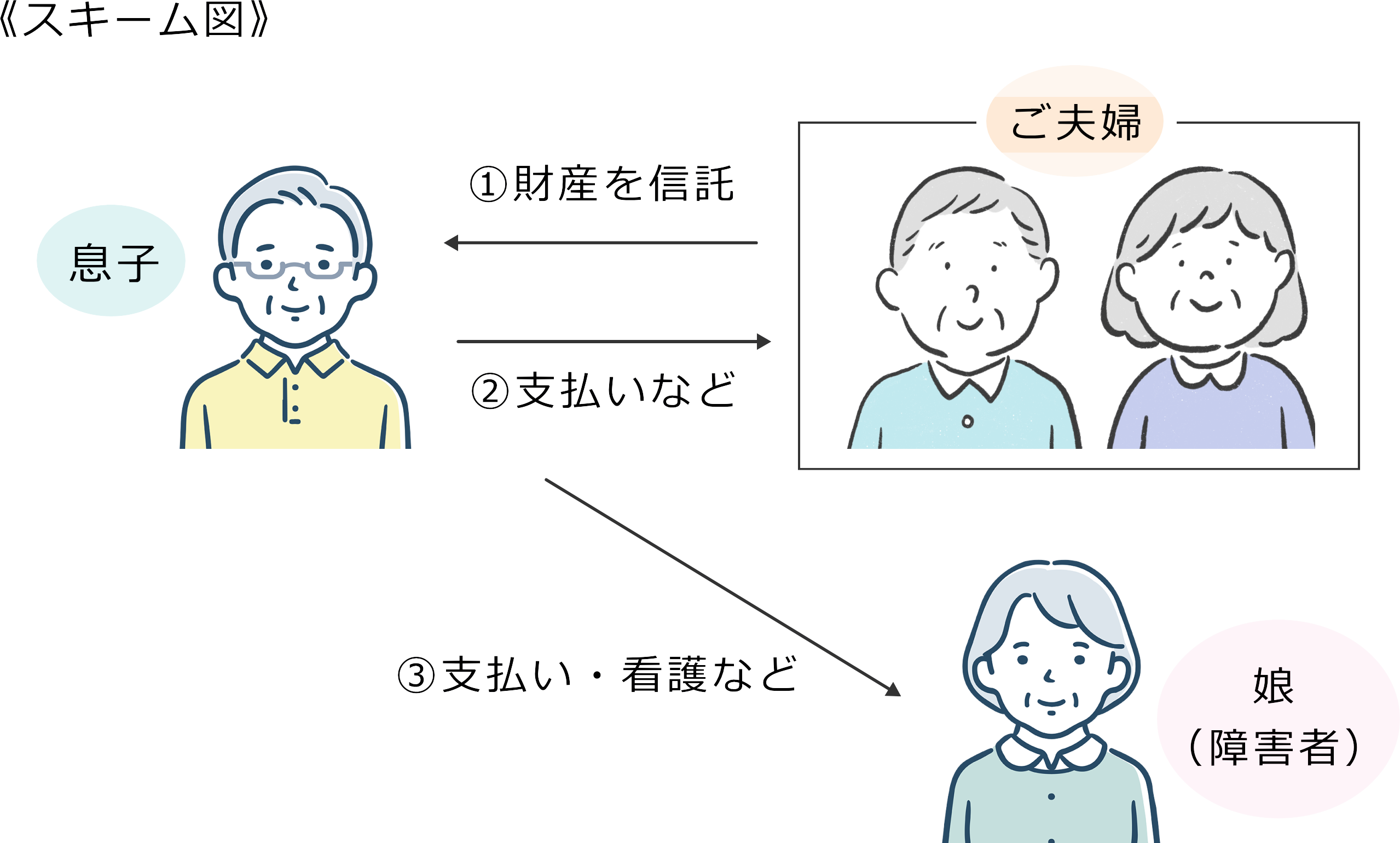

ご夫婦には二人の子どもがあり、長女に障害があります。ご夫婦とも高齢になり、これまでのように長女の世話をすることができなくなった時のことを、大変心配しています。また、父本人が病気になったり認知症を罹患した場合の財産管理や支払いも気になっています。同様に配偶者も高齢になって同じような病気や介護などに必要な費用、そして夫婦とも亡くなった後など、複数の心配事があります。

- 父(ご夫婦)の財産から、この後夫婦と娘の暮らしに必要と思われる金銭を、息子に預けます(信託します)。

- 息子は、ご夫婦の病気や介護などに必要となる費用の支払いを行います。

- ご夫婦とも娘の世話ができなくなった場合や死亡した場合、息子は、娘に毎月一定額と随時必要となる生活費を渡し、医療費、介護費用などの支払いを行います。

このように障がいのある人のために利用する信託を、特に「福祉型信託」と呼びます。親の死後、障害のある子どもに財産が相続され、悪意のある人に数か月にわたって詐取され、1500万円の相続財産すべてを使い果たしてしまった事件が奈良県で報道されました。公的支援と民事信託を組み合わせ、障害者に対して総合的な支援を考えてみることが必要です。

家族信託、福祉型信託とも信託という制度の利用は、信託期間が長期間にわたるため、公正証書による契約締結が必要と思います。詳細についてさらに知識を深めたい、あるいは、信託の制度を利用したいという方は、司法書士か専門士の民事信託コーディネーター®にご相談ください。しらかみ終活相談所には、司法書士、民事信託コーディネーターいずれも在籍しています。いつでもご連絡ください。